Valor Econômico

13/01/2019

Por Victor Rezende e Lucas Hirata

Chance de novos cortes na Selic seguem no radar, mesmo depois do IPCA atingir a meta em 2019

Diante da leitura de que a inflação só bateu a meta perseguida pelo Banco Central (BC) em 2019 por causa de choques pontuais, boa parte do mercado volta a traçar um cenário bastante benigno para os índices de preços e sinaliza, assim, que existe chance para novas quedas da Selic.

Diante da leitura de que a inflação só bateu a meta perseguida pelo Banco Central (BC) em 2019 por causa de choques pontuais, boa parte do mercado volta a traçar um cenário bastante benigno para os índices de preços e sinaliza, assim, que existe chance para novas quedas da Selic.

Os ativos financeiros já indicam, inclusive, uma mudança de apostas para o caminho do IPCA nos próximos anos. Depois de avançar de maneira intensa até meados de dezembro, a inflação projetada nos títulos públicos perdeu força e voltou a operar abaixo ou bem próxima das metas do BC.

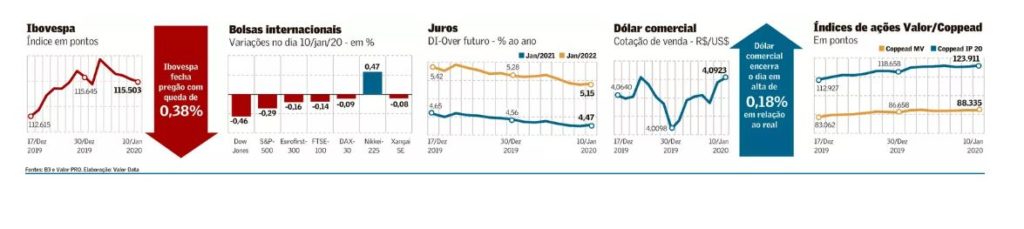

Para 2020, a chamada inflação implícita saiu do pico de 4,82% e está no patamar de 3,68%, enquanto, para 2021, caiu de 4,34% para 3,77% agora. Para 2022, passou de níveis superiores a 4% para os atuais 3,67%. Vale lembrar que as metas de inflação do Conselho Monetário Nacional (CMN) são de 4% em 2020, 3,75% em 2021 e 3,50% em 2022.

“A inflação implícita subiu rapidamente depois do salto dos preços das carnes, mas passou por uma forte correção, principalmente nos últimos dez dias de dezembro, quando as coletas de preços mostraram uma desaceleração”, diz Fernando Ferez, estrategista da Renascença.

Para o profissional, o movimento recente mostra que o mercado não vê a inflação como um grande problema para a política monetária. O que deve ser crucial, porém, é o ritmo de recuperação da atividade. Ferez trabalha com cenário de manutenção da Selic em 4,5% em fevereiro, mas não descarta cortes posteriores no caso de solavancos na retomada do PIB.

Analistas defendem que a alta de 1,15% do índice de inflação na passagem de novembro para dezembro deve perder fôlego nas próximas leituras. Foi justamente o salto no fim do ano que levou o IPCA a 4,31% em 2019, batendo a meta para o ano, de 4,25%.

“O IPCA terminou 2019 ligeiramente acima da meta, mas deve terminar 2020 significativamente abaixo dela”, escrevem os economistas Vinicius Moreira e Cassiana Fernandez, do J.P. Morgan, em relatório enviado a clientes. “Permanecemos confortáveis com a dinâmica da inflação”, dizem, ressaltando que os núcleos de inflação continuam abaixo de 3%. O J.P. Morgan é uma das casas que mantêm a expectativa de que o juro básico deve sofrer um corte de 0,25 ponto em fevereiro e cair a 4,25%.

Até a última sexta-feira, as expectativas para a próxima decisão do Comitê de Política Monetária (Copom) estavam bastante divididas. De acordo com cálculos da Quantitas, os contratos futuros de juros apontam para uma queda de 0,13 ponto percentual da taxa básica em fevereiro. Isso significa que há 51% de chance de um corte de 0,25 ponto percentual, contra possibilidade de 49% para manutenção do juro no nível atual, de 4,5%.

O economista-chefe da Exploritas, Andrei Spacov, compartilha da opinião de que a atividade deve ser o principal fator a conduzir a política monetária em 2020. Ele, contudo, espera um corte de 0,25 ponto percentual na Selic em fevereiro. “O BC tem demonstrado acreditar que a atividade está em recuperação, mas a produção industrial de novembro e os dados da Anfavea de dezembro vieram fracos e colocaram a pulga atrás da orelha”, diz.

Para Spacov, enquanto o BC não tiver certeza de que há firmeza na recuperação da atividade e se houver espaço nas projeções de inflação, “ele vai continuar a afrouxar a política e deve efetuar um novo corte no juro em fevereiro, mas em uma velocidade menor”. O economista ressalta a importância dos dados de atividade desta semana para a consolidação do cenário para a política monetária.

Na terça-feira, serão divulgados os números da Pesquisa Mensal de Serviços, enquanto os dados de vendas no varejo saem no dia seguinte, e o IBC-Br, na quinta. Os números se referem a novembro e devem dar uma boa noção do ritmo de crescimento do PIB no quarto trimestre de 2019, após expansão de 0,6% nos três meses anteriores.

Até mesmo algumas casas que mantêm a visão de que o ciclo de afrouxamento se encerrou em dezembro, quando o Copom cortou a Selic para 4,5%, reconhecem que há chance de uma nova redução na taxa básica este ano. Economista-chefe para o Brasil do Barclays, Roberto Secemski mantém sua projeção de que os juros continuarão inalterados, mas ressalta que não se pode “descartar facilmente” um corte de 0,25 ponto em fevereiro em um cenário alternativo.

De acordo com ele, desde a divulgação do Relatório de Inflação (RI) pelo BC no fim do ano passado, o real se valorizou em relação ao dólar e a produção industrial de novembro surpreendeu negativamente, ao cair 1,2% ante outubro. Nesse sentido, os dados desta semana – vendas no varejo, atividade do setor de serviços e o IBC-Br – “serão críticos em nossa avaliação de política monetária”.

“A inflação tende a ficar mais benigna em janeiro e fevereiro, o que permite queda adicional da Selic”, reconhece Anna Reis, economista-chefe da GAP Asset. Mas destaca que a variável mais importante é a atividade. Para 2020, ela projeta crescimento de 3% do PIB e inflação em 3,40% – bem abaixo da meta perseguida pelo BC, de 4%.

“Estamos com um cenário bem positivo de atividade, mas dados de indústria frustraram um pouco, tanto os números de produção em novembro como os indicadores antecedentes de dezembro”, acrescenta a especialista. Por ora, ela mantém a expectativa de manutenção da Selic em 4,5%, mas não descarta queda adicional para 4,25% em fevereiro. O caminho dos juros “vai depender muito da cara do PIB no quarto trimestre. Se houver uma frustração, com crescimento perto de 0,6% ou 0,5%, esse ritmo indica que a economia precisa de estimulo monetário adicional”, diz.