Valor Econômico

21/01/2021

Por Estevão Taiar e Alex Ribeiro

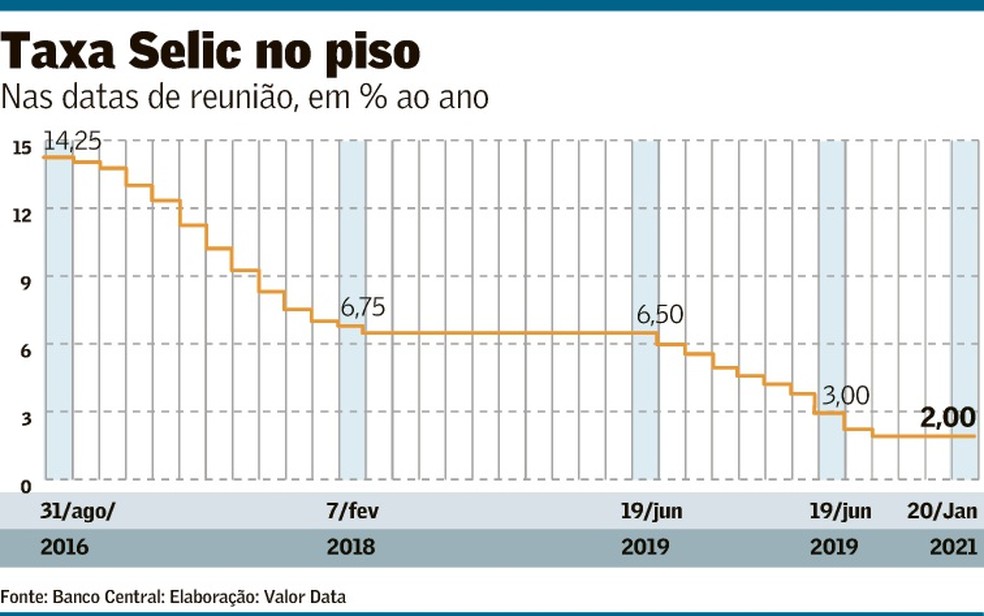

BC mantém taxa Selic em 2% ao ano

Copom abandona forward guidance, mas reforça que não haverá ‘alta mecânica’

O Comitê de Política Monetária (Copom) manteve ontem, pela quarta reunião seguida, a taxa básica de juros em 2% ao ano. O colegiado abandonou, no entanto, o “forward guidance” – a intenção declarada pelo Banco Central (BC) de não elevar a Selic no curto prazo. Mesmo assim, reforçou que o abandono do instrumento não significa uma elevação mecânica da taxa básica de juros. O Copom ainda destacou que diversas medidas de inflação subjacente, mais sensíveis à política monetária e à atividade econômica, estão “acima” do nível compatível com o cumprimento da meta.

No comunicado divulgado após a decisão de ontem, tomada de maneira unânime, o comitê afirmou que condições estabelecidas desde agosto para a manutenção do forward guidance “deixaram de ser satisfeitas”.

“As expectativas de inflação, assim como as projeções de inflação de seu cenário básico, estão suficientemente próximas da meta de inflação para o horizonte relevante de política monetária”, afirmou. “Como consequência, o forward guidance deixa de existir e a condução da política monetária seguirá, doravante, a análise usual do balanço de riscos para a inflação prospectiva.” Ainda assim, o abandono do instrumento “não implica mecanicamente uma elevação da taxa de juros”, já que a conjuntura econômica continua prescrevendo, “neste momento, estímulo extraordinariamente elevado frente às incertezas quanto à evolução da atividade”.

A avaliação do Copom a respeito da inflação subjacente também piorou. Até a reunião anterior, diversas dessas medidas estavam em níveis “compatíveis” com o cumprimento da meta. Agora, estão “acima do intervalo compatível”.

O colegiado afirmou que vem monitorando com atenção essas medidas. O Copom segue considerando que os choques recentes de inflação são temporários, mas reconheceu que eles devem ter impactos sobre as projeções e que estão durando mais do que era esperado. “A recente elevação no preço de commodities internacionais e seus reflexos sobre os preços de alimentos e combustíveis implicam elevação das projeções de inflação para os próximos meses. Apesar da pressão inflacionária mais forte no curto prazo, o Comitê mantém o diagnóstico de que os choques atuais são temporários, ainda que tenham se revelado mais persistentes do que o esperado. Assim, o Copom segue monitorando sua evolução com atenção, em particular as medidas de inflação subjacente”, disse. Outra mudança foi no horizonte relevante para a política monetária, que a partir de agora inclui 2021 e “principalmente” 2022. Antes, o BC dizia apenas que o horizonte incluía os dois anos, sem entrar em detalhes.

No cenário básico de inflação apresentado ontem pela autoridade monetária, as projeções para 2021 e 2022 estão em 3,6% e 3,4% – abaixo, portanto, das metas de 3,75% e 3,5%, respectivamente. Esse cenário pressupõe taxa de juros extraída da pesquisa Focus, terminando 2021 em 3,25% ao ano e 2022 em 4,75%. Já a taxa de câmbio começa em R$ 5,35, a média da semana anterior à reunião do colegiado, e evolui de acordo com a paridade do poder de compra.

Na reunião de dezembro, as estimativas do cenário básico estavam em 3,4% para os dois anos. O quadro traçado pelo BC na ocasião, porém, era mais confortável, com câmbio (R$ 5,25) e Selic (3% no fim de 2021 e 4,5% no fim de 2022) menos pressionados. O Copom deixou de apresentar, no entanto, o cenário com a Selic constante em 2% ao ano, que era divulgado até a reunião de dezembro.

Já o quadro externo, apesar da segunda onda da covid-19 e das novas cepas do coronavírus, segue “favorável”. Isso porque “novos estímulos fiscais em alguns países desenvolvidos, unidos à implementação dos programas de imunização contra a covid-19, devem promover uma recuperação sólida da atividade no médio prazo”. Além disso, a ociosidade da economia mundial e a comunicação dos principais bancos centrais sugerem que “os estímulos monetários terão longa duração”.

No caso da atividade brasileira, indicadores referentes ao fim do ano passado surpreenderam “positivamente”, embora eles não contemplem “possíveis efeitos do recente aumento” da pandemia. Já a incerteza sobre o ritmo de crescimento segue “acima da usual, sobretudo para o primeiro trimestre deste ano”.

O cenário básico do BC permanece com fatores de risco em ambas as direções, embora o “risco fiscal elevado” siga criando uma assimetria altista – quando há mais chances de a inflação ficar acima do que abaixo do projetado.